Déconfiture monétaire, asthénie boursière, fuite des capitaux… En Chine comme en Argentine, en Afrique du Sud ou en Turquie, les économies toussent. Et c’est la planète entière qui s’enrhume.

Par Alain Faujas

Qui eût cru que les pays émergents seraient à leur tour touchés de plein fouet par la crise ? Il y a un an, ils caracolaient en tête de tous les palmarès de croissance. En 2008, ils avaient assuré 98 % de la création mondiale de richesse, selon le cabinet Euler Hermes. Les capitaux du monde entier affluaient pour profiter de leurs brillantes perspectives de développement.

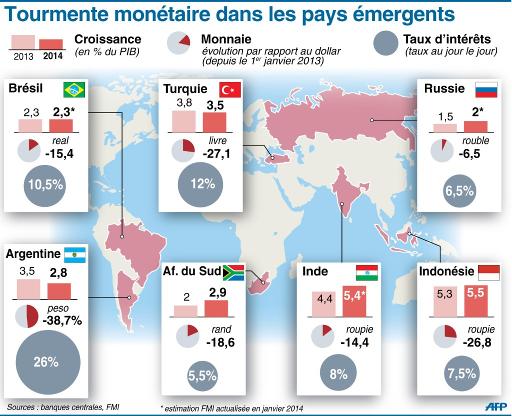

Aujourd’hui, les nuages s’amoncellent sur leurs économies. Leurs populations grondent, et leurs monnaies s’affaissent les unes après les autres. Entre le 1er mai 2013 et le 30 janvier 2014, le peso argentin a perdu 35 % de sa valeur par rapport au dollar. Et les autres ne font guère mieux : – 21 % pour la livre turque ; – 20 % pour la roupie indonésienne ; – 19 % pour le rand sud-africain ; – 17 % pour le réal brésilien ; – 14 % pour la roupie indienne… Quant au rouble russe, il a perdu 11 % de sa valeur et, le 3 février, il a atteint le plus bas de son histoire face à l’euro.

“Pas de panique”, a conseillé le FMI, mais les financiers ne l’écoutent guère et fuient massivement les pays émergents

Autre symptôme, les Bourses de la planète sont en berne depuis le début de l’année. En Europe, ce sont les banques qui pâtissent le plus de cette déprime,

les investisseurs craignant qu’elles ne puissent récupérer les 3 000 milliards de dollars (2 220 milliards d’euros) prêtés aux pays émergents.

“Pas de panique”, a conseillé le Fonds monétaire international par la voix de José Viñals, directeur du département marchés et capitaux financiers. Mais les financiers ne l’écoutent guère et fuient massivement les pays émergents, dont les fonds actions ont perdu 12 milliards de dollars en janvier.

Quelle est la cause de cette vulnérabilité ? En premier lieu,

un ralentissement de leur croissance combiné à une accélération de celle des pays développés.

Six pour cent dans un cas, 2 % dans l’autre : les perspectives de gains potentiels ne sont plus suffisantes pour faire oublier aux investisseurs les risques qu’ils prennent en continuant de miser sur des pays certes en rapide développement, mais instables.

En 2013, les manifestations de mécontentement se sont multipliées

au Brésil et en Turquie. En ce début d’année 2014, la colère populaire ne faiblit ni en Thaïlande, ni en Ukraine, ni en Turquie. Les grèves paralysent nombre de mines sud-africaines et, plus sporadiquement, les usines textiles du Bangladesh ou du Cambodge.

Trois des cinq grands pays du groupe des Brics (Brésil, Russie, Inde, Chine et Afrique du Sud) voteront cette année : élection présidentielle en Afrique du Sud, au printemps, et au Brésil, en octobre ; législatives en Inde, en avril. D’autres scrutins auront lieu en Indonésie (présidentielle) et en Turquie (municipales, puis présidentielle).

Ces échéances politiques risquent de donner lieu à des troubles, à des dérapages budgétaires ou à des raidissements nationalistes peu propices à la bonne marche des affaires.

Évènements

La place de la Chine dans l’économie mondiale est devenue si importante que les analystes redoutent qu’un essoufflement de sa croissance provoque une récession planétaire.

Trois événements ont fait prendre conscience de ces risques aux investisseurs. Le premier est

la décision de la Réserve fédérale américaine (Fed) de réduire progressivement ses injections d’argent,

dont le montant est passé de 85 milliards de dollars par mois en décembre 2013 à 65 milliards en février 2014. Ces sommes servaient certes à soutenir l’activité aux États-Unis, mais, depuis 2010, elles alimentaient aussi les flux financiers vers les pays émergents. Cette décision annonciatrice d’une hausse des taux américains a incité les capitaux en question à regagner les États-Unis. Ce qui a aggravé le déséquilibre des balances des paiements de pays comme la Turquie ou l’Afrique du Sud.

Le deuxième événement est l’anxiété suscitée par la Chine.

La place de celle-ci dans l’économie mondiale est devenue si importante – elle achète, par exemple, 40 % du cuivre et du maïs produits dans le monde – que les analystes redoutent qu’un essoufflement de sa croissance provoque une récession planétaire. Lorsque sa production industrielle ou ses achats de pétrole semblent faiblir, la déprime gagne les marchés mondiaux.

Le troisième est la chute des prix des matières premières.

La Banque mondiale prévoit que ceux du pétrole reculent en moyenne de 0,6 % en 2014 (comme en 2013), ceux des métaux précieux de 13,1 % (- 16,9 % en 2013) et ceux des métaux industriels de 1,7 % (- 5,5% en 2013). Ce recul réduira les recettes des pays exportateurs de produits de base – de l’Afrique du Sud à la Russie, en passant par le Brésil, l’Argentine et l’Indonésie – et pénalisera leur budget.

Cas par cas

Enfin, les investisseurs ont tendance à mettre tous les pays émergents dans le même sac et à s’en détourner, sans comprendre que la situation des uns et des autres varie considérablement. Examinons le cas des Brics.

Afrique du Sud

Elle recourt à l’emprunt pour financer son important déficit commercial. Autrefois fortement exportatrice, elle est aujourd’hui handicapée par des pénuries électriques à répétition et un climat social dégradé qui limitent sa production, notamment dans les mines. La hausse des taux décidée par la Banque centrale pour retenir les capitaux pourrait ralentir sa croissance, déjà languissante.

Les investisseurs ont tendance à mettre tous les pays émergents dans le même sac, sans comprendre que leurs situations varient considérablement

Brésil

Tirée jusque-là par la consommation et les exportations de matières premières minières et agricoles, son économie s’essouffle en raison notamment de la médiocrité de ses infrastructures de transport – laquelle fut, on s’en souvient, à l’origine de la vague de manifestations du mois de juin 2013. Une reprise de l’inflation menace.

Chine

Sa bonne santé est avérée, et sa balance commerciale fortement excédentaire lui a permis d’accumuler les plus grandes réserves de devises de la planète : 3 820 milliards de dollars à la fin de 2013. Même orienté à la baisse, son taux de croissance devrait rester nettement supérieur à 7 %. Le principal risque tient à l’endettement colossal de son secteur privé : plus de 200 % du produit intérieur brut.

Inde

Le déficit chronique de la balance courante oblige la Banque centrale à relever ses taux, ce qui a pour effet d’étouffer la croissance. Toujours très administrée, l’économie indienne est en train de perdre en compétitivité.

Russie

La croissance molle et le recul des prix des matières premières, dont elle est grande exportatrice, ont provoqué une chute du rouble. Comme elle importe une très grande partie de ses biens de consommation, cette dévaluation provoque un renchérissement des prix des produits importés. La corruption et les abus d’une justice aux ordres du pouvoir dissuadent les investisseurs étrangers de participer à la modernisation d’une industrie largement obsolète.

Interprétation

En fait, les investisseurs hésitent entre deux interprétations de ces phénomènes, ce qui explique les mouvements erratiques des capitaux et des monnaies. D’un côté, ils persistent à croire dans les perspectives de croissance des émergents – toujours supérieures à celles des pays riches -, le développement rapide des classes moyennes dans l’ensemble de ces pays laissant espérer une explosion de la consommation.

Mais d’un autre, ils déplorent avec Raghuram Rajan, le gouverneur de la Banque centrale indienne, que “la coopération monétaire internationale ait été démantelée”, chaque pays – à commencer par les États-Unis – décidant de sa politique monétaire en fonction de ses seuls intérêts, quitte à mettre la pagaille dans l’économie de ses partenaires.

Brics

Même l’unité politique des Brics est une illusion : aucune coopération n’a pu être mise en place en vue d’une défense commune des monnaies face à la spéculation.

Selon l’économiste Michel Aglietta, la seule parade efficace serait l’intégration, sachant que celle-ci “ne pourrait être bâtie que sur une base régionale”, entre pays possédant des intérêts économiques communs et assurant “un minimum de cohérence à leurs politiques monétaires”.

Si l’Afrique veut se protéger des turbulences financières qui peu ou prou l’épargnent aujourd’hui, il lui faudra envisager d’unir régionalement ses monnaies, donc ses politiques. Un jour.

economie.jeuneafrique.com